おっとこれは?

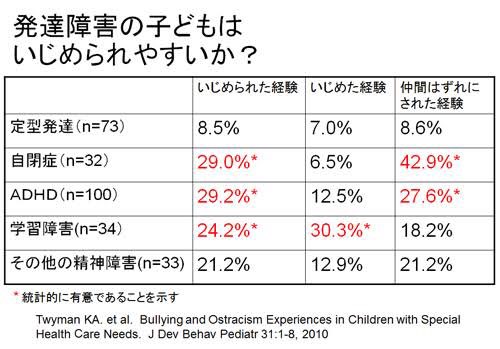

発達障害を持っている人は極端に人権犯罪(いじめ犯罪)の被害に遭いやすいようですね。

私も例によって人権犯罪サバイバーです。

本当に、重篤な社会的不利を負ってきたものです。今回は、そのような発達障害者の負っている重篤な社会的不利に対する補償・調整としてのアファーマティブアクション(積極的差別是正措置)を特に注力的に取り扱います。

ちなみにアメリカ合衆国にて、大学入学者選抜にかかわる人種間教育格差を考慮するアファーマティブアクションが終了したようですが、発達障害者の負っている社会的不利に対するアファーマティブアクションはそれとは意味も性質も全く異なるものなので、勘違いなきようにお願いします。

発達障害者の負っている社会的不利は極めて大きい。なればこそ、社会制度によるサポート、すなわちアファーマティブアクション(積極的差別是正措置)による補償・調整が必要となってくるのです。

今のところ、私は日本政府のアファーマティブアクションにより経済面のみ補償・調整措置を受けています。(他にも必要なものはあるが今回は措きます)

私は、2007年からアファーマティブアクション補償調整金(障害年金)を受給しています。

その後の紆余曲折を詳細に語ると文字数が多くなり読み難くなってしまうと思うので、簡潔に言うが2016年~2019年まではお金を極端に使い過ぎてクレジットカードのリボ漬けになってました。

アファーマティブアクション補償調整金だけだと返済が難しいレベルの元金にもなっていたので、ママから食料費給付金との名目で月額5万円を受け取って、それも合わせて返済してました。

まあ、今の時点に比べればもうちょっとマシな若さはあったかもしれないが、経済的にはどん底の長いトンネルだったと言えるでしょう。そしてクレジットのリボを抱えているにもかかわらず競馬もやってましたね(笑)

競馬で勝ってリボ返済を進めたいとの思いがあったが、ギャンブルではそんな甘い話は多くない。

https://www.cr.mufg.jp/mycard/beginner/22092/index.html

三菱UFJニコスがまとめたデータによると、30代の貯蓄中央値、貯蓄平均値は家族構成によって様々なようだが

私は、30代中盤においては貯蓄どころか借金(クレジットのリボ)がマイナス85万円まで行ってましたね(笑)

発達障害者はお金の管理が苦手な人も多く、そんなモンといえばそんなモンです

ただ、私はこの過程でも着々と金融スキルを磨いていたつもりです。

令和1年の暮れに父が亡くなりました。当然相続は実行される。額は1380万円でした。

その相続発生をもって、ママからの月5万円の食料費給付金は終了となりました。

さて、私がクレジットのリボ漬けになりながらも着々と培ってきた金融スキルが、ついに花開くときが来たのです。

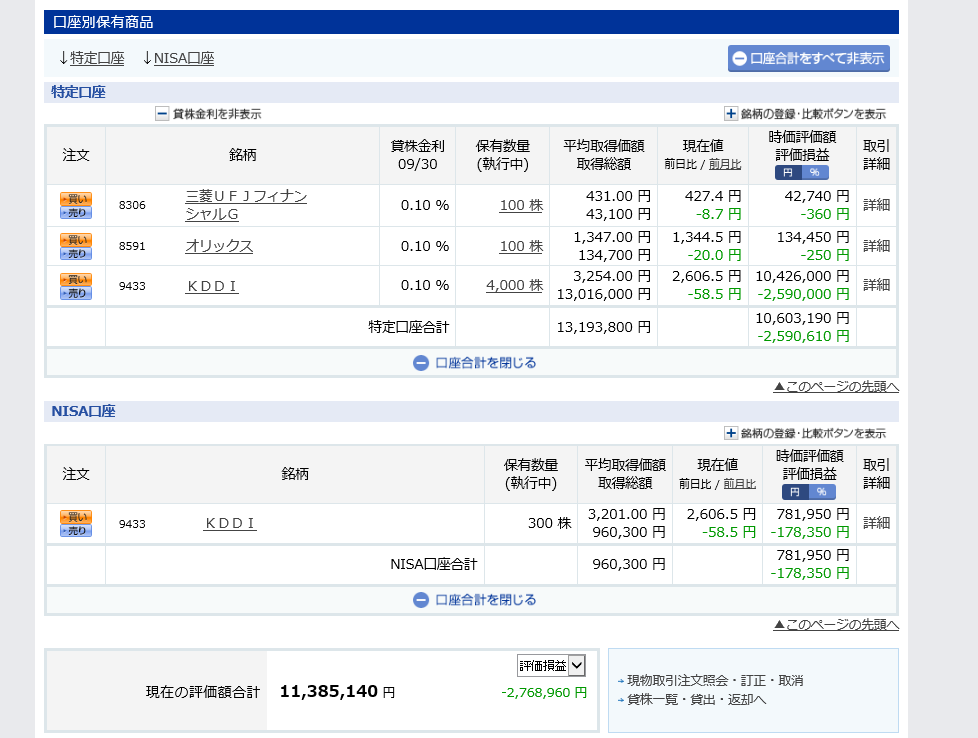

👹🥺💸💸💸🐶🦆✨鬼ホールドです。👹🥺🔥

第二次ガースーショックの時(R2年9月30日)のKDDI株式の含み損がすごいですね?ただ、私のKDDIへの分析によれば、ファンダメンタルズが致命的に傷む事はないと判断。鬼ホールドを継続してたところ、株価は反転、上昇に切り替わる。その後は逆にグイグイ上げていきました。

ただ、今回の記事の焦点は株式投資の成否じゃないので、このあたりで。

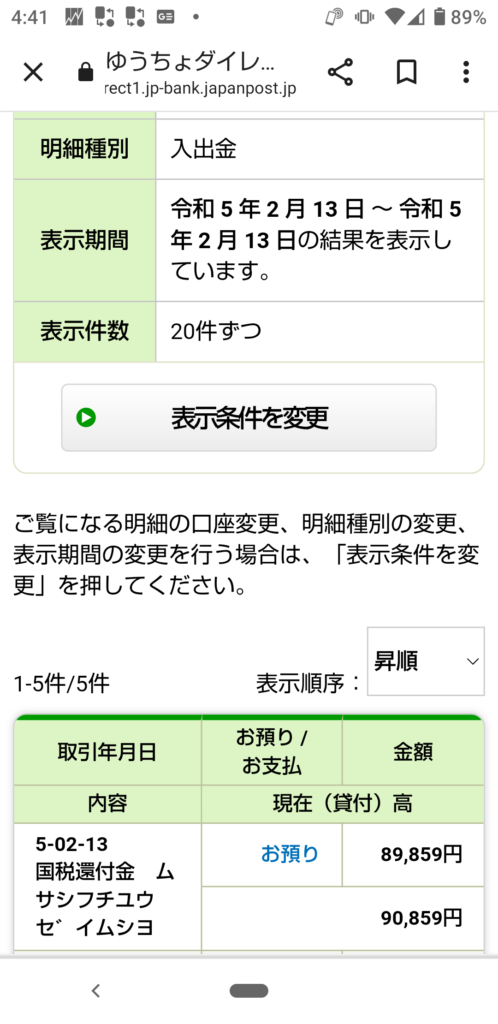

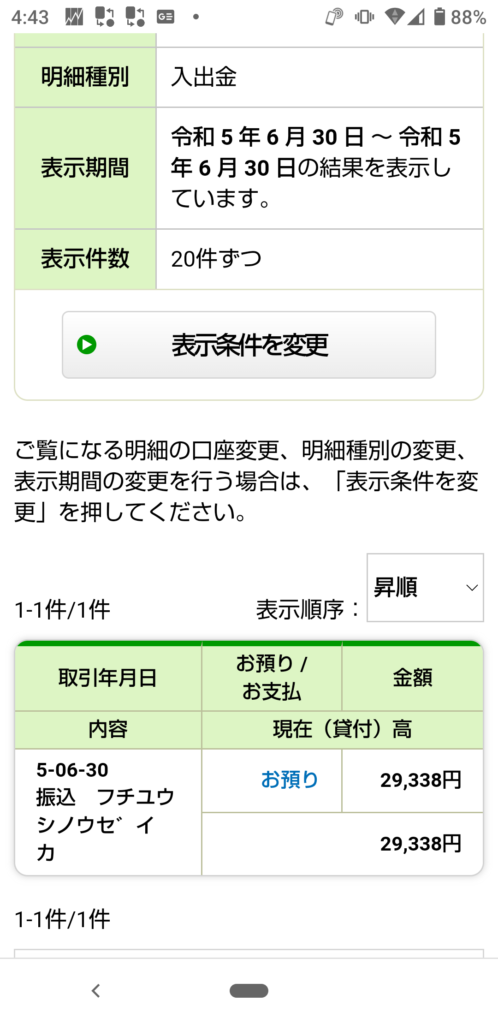

焦点は、私がアファーマティブアクション税制(障害者控除)を適用し、配当金から源泉徴収されている所得税、住民税を全額還付されている事です。(米国株の米国源泉徴収税を除く。)

主に日本の障害者に対するアファーマティブアクションは、障害年金(アファーマティブアクション給付金)ばかりが注目され、障害者控除(アファーマティブアクション税制)については注目されません。

ですが、障害者控除の方も非常に重要なものです。これがあるかないかで、株式の配当金に課税されるか、無税に抑え込めるかを大きく分かつものなので。

◆障害者控除の要素1:所得税に27万円、住民税に26万円の追加的な所得控除枠が得られる。基礎控除と合算すれば所得税は75万円、住民税は69万円です。

◆障害者控除の要素2:その他の要素に関係なく、総課税所得が135万円以下である場合は一切の住民税を課さない。

要素1も重要だが、要素2はもっと重要かもしれません。仮に総課税所得が135万1円とかになり、135万円を1円でも超えてきたら住民税は69万円をオーバーした部分から算定されるのに切り替わります。

この要素2がなぜ重要かっていうと、令和5年確定申告分までは配当金を総合課税扱いして、所得税で配当控除を適用して税を減らしたり、あるいは所得税ゼロ円にできていたが、住民税は所得税とは違う課税方式を選択して5%の源泉徴収で済ます人が多かったと思います。

しかし、令和6年以降の確定申告分からは、配当金の課税方式を所得税と住民税とで一致させねばならないとの変更が行われる。所得税を総合課税扱いしたら住民税も連動的に総合課税扱いになります。所得税を申告分離課税で扱う場合、住民税も連動して申告分離課税です。

どういう趣旨の税制変更かっていうと、おそらくは高齢者が株式を持ちまくっていて、その配当金を所得税を総合課税扱いとして配当控除で所得税ゼロ円、住民税は源泉の5%で済ますというメソッドを潰すためだったのかと。

単純に税の公平な負担という観点でみると、高齢者が年金に合わせて株式配当で所得を取っていて、その税負担が極端に小さいという点は指摘できた。ここを修正入れるためだったのかと。

配当金の所得税を配当控除でゼロ円化できても、住民税はそうはいきません。

住民税の基礎控除は43万円しかなく、配当金を100万円ももらってる人なら、老齢年金合わせて結構な所得額になり、43万円を超えた部分には容赦なく10%の所得割+均等割がかかってきます。

配当控除は所得税のみでなく住民税にもあるけど、住民税配当控除は配当額の2.8%の税額控除となっており、所得税の10%より率が小さいです。

この令和6年以降に適用される税制変更が内容判明した時に、おけいどんさんなどのFIRE界隈は大騒ぎ&悲観してましたね。

仮に所得税をゼロ円にできたところで、住民税をゴッリゴリに取られる事になるのだから。

しかしアファーマティブアクション(障害者控除、障害年金)適用者には全く違う光景が広がります

ここで鍵を握るのが先述した、障害者控除適用者は総課税所得135万円以下は一切の住民税を課さないとの規定です。

そして、障害年金は実は非課税所得です…老齢年金が課税所得なのに対して。

そうすると、どうなるか?

NISA口座以外の配当金、貸株金利、FX収益などの課税所得すべての合計額が135万円以下に収まっている限り、令和5年までと全く変わらず、令和6年以降の確定申告でも住民税を全額還付してもらえるはずです。

依然として何の影響も受けずに所得税をゼロ円、住民税もゼロ円に抑える事が可能という事です。国民健康保険税には障害者控除はないのでかかってしまうけれど。

例:

👹🥺💸💸💸🐶🦆✨鬼持ち分です、👹🥺🔥

KDDIはたぶん増配するし、子バンクも2024年3月期が業績の底だが2025年3月期に業績V字回復するとの分析だから、増配可能性は結構あります。

ただ、今回は増配しないものとして仮にシミュレートしてみます。以下はあくまでもわかりやすくするための例です。障害者控除の有無で、どう変化するのか。

NISA口座の株式持ち分は税の計算対象から除外されそもそも非課税。

特定口座のKDDI株式、3,200株で448,000円との配当金を想定。

特定口座の子バンク株式 2,600株で223,600円との配当金を想定。

貸株金利は、年間1.9万円程度を想定。(今回、簡略化のために米ベライゾン株式は話から除外します)

ここまで所得税の配当控除発生額が67,160円、総課税所得が690,600円です。

そして、仮に何かしらで非譲渡益グループの所得(所得税率15.315%に固定されないやつ)として、60万円を稼ぐと仮定する。(私はそんな事はできないが)

そうすると総課税所得は1,290,600円となります。

■障害者控除なしの場合:

所得税において基礎控除48万円を超過した所得部分は810,600円であり、この所得帯の所得税率は5%ちょいなので、配当控除の67,160円よりずっと下だから所得税はゼロ円です。

住民税はどうか?住民税において基礎控除43万円を超過した部分は860,600円であり、この10%額が住民税所得割として徴税されます。とりあえず所得割は86,060円です。また均等割も居住地によって若干違うが5,000円くらいかかる。住民税にも配当控除はあり、配当額の2.8%が税額控除できるので、18,805円の住民税を減殺できますが、それでも住民税は72,255円を徴税されます。

■障害者控除ありの場合:

所得税において基礎控除と障害者控除を合算した所得控除75万円を超過した所得部分は540,600円であり、この所得帯の累進税率は5%なので、所得税における配当控除のカバー範囲に、極めて容易に収まり余裕で所得税はゼロ円。

住民税はどうか?129万円ちょい稼いでいようが、先述の、障害者控除適用者は総課税所得135万円以下は一切の住民税を課さないとの規定が適用され、住民税も所得割・均等割ともにゼロ円です。

所得税も住民税もゼロ&ゼロのツインゼロです。

こちらの、中央区の住民税シミュレーターで、住民税の額を試算すれば簡単にわかります。

https://zeisim.e-civion.net/tax-project/tax/chuo_top.html

単純に、障害者控除のみ設定して、所得1,350,000円と所得1,350,001円とでシミュレートしてみると、前者なら住民税は非課税だが、後者なら住民税56,700円課税されると出ますからね。

障害者控除適用者は、この135万円ラインをいかにして徹底的に下回らせるように調整していくかが重要なものとなってきます。

そもそもにおいて、上記までのようなアファーマティブアクション税制により発達障害者が住民税を免れる事ができるのは、やはり頭書にて述べている通り、重篤な社会的不利を負っているからでしょう。

本当に不利が重篤です。言い換えれば、社会から被害を受けているのだから、その分を社会から補償・調整されていると解するべきです。

逆に社会から利益を受けている人、特にセックス楽しんでる人などは、利益に課税されていると解されるべきで、普通に税金と社会保険料を支払うべきですね👹🥺🔥

日本の国が苦しいみたいなので、中々の重税らしいですが、そこは不利を受けずに社会から利益を受けてるんだから、当然の応益負担なわけですね(笑)

私は、社会から被害を受けているし、重篤な不利も負っているので、アファーマティブアクションとして年金と税の全額還付を受けるのは当然な訳です。

👹🥺💸💸💸🐶🦆✨鬼R4年配当金です。👹🥺🔥

👹🥺💸💸💸🐶🦆✨鬼R4年分の配当源泉所得税の全額還付です。👹🥺🔥

👹🥺💸💸💸🐶🦆✨鬼R4年分の配当源泉住民税の全額還付です。👹🥺🔥

還付されてる額が、日本株の配当源泉徴収額よりもちょっと多いのは、米国株配当からの日本の税務署で抜かれている分も還付されているからです。

米国株からは配当控除は発生しないが、日本株で発生した配当控除を米国株に適用する事はできます。(適用している人は滅多にいないようだが)

👹🥺💸💸💸🐶🦆✨私は、納税の全てを消費税によって行う、消費税納税に特化した納税者であることから

消費税を納税しているにもかかわらず、他の事でまで税を取られるのは納得がいきません👹🥺🔥

まだ社会から利益を受けててセックス楽しめるなどしていれば、消費税以外でも税を取られてもいいんですけどね。現状は社会的不利の被害者なので、アファーマティブアクションを徹底活用して、消費税納税に特化した納税者を貫きます👹🥺🔥

コメント